港股超买情况降温?机构预测市场或迎反弹窗口期

港股超买情况降温?机构预测市场或迎反弹窗口期

财联社 5 月 29 日讯(编辑 胡家荣)近期恒生指数从五月中旬高点回落,截至昨日收盘,该指数已下跌 3.75%。对此中泰国际指出,此前的超买情况已经得到一定程度的缓解。该机构进一步指出,港股市场可能即将迎来一个反弹的机会窗口。他们认为,恒生指数在 18300 至 18500 点的区间内,投资者可以考虑逢低吸纳,同时强调 18300 点是本周一个关键的支撑位。

港股宏观基本面及政策追踪

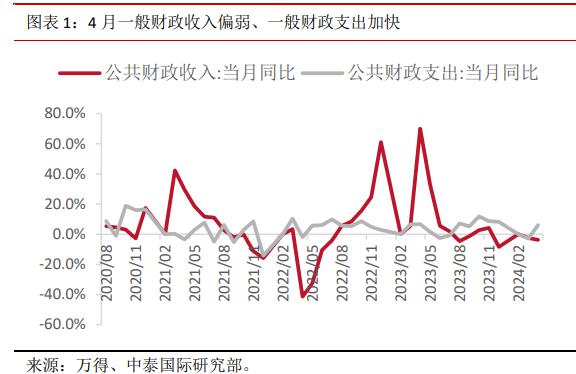

4 月财政收入继续偏弱

根据数据统计,4 月一般财政收入同比下降 3.8%,降幅比上月扩大 1.3 个百分点;其中税收收入同比下降 4.9%,较上月降幅收窄 2.8 个百分点;非税收收入同比增加 5.8%,较上月回落 6.4 个百分点。

加之四部门发布《关于做好 2024 年降成本重点工作的通知》,其中在货币政策方面,上面提到 " 营造良好的货币金融环境 "、持续发挥贷款市场报价利率改革效能和存款利率市场化调整机制的重要作用,在保持商业银行净息差基本稳定的基础上,推动贷款利率稳中有降,促进社会综合融资成本稳中有降。当前超长期特别国债开启发行,叠加地方专项债发行加速,对市场流动性构成一定压力,年内降准降息预期也有所升温。考虑到当前银行净息差压力仍较大,降准于二季度先行、降息延后择机出台的预期偏强。

此外,《通知》要求 " 引导金融资源精准滴灌 ",结构性货币政策工具的重要性提升,后续将持续加大新质生产力、" 三大工程 " 建设、扩大内需等重要领域的支持力度。当前央行已宣布设立 3000 亿元保障性住房再贷款支持政府收储,仍预期有更多专项债增发或 PSL 续发支撑地产去库存的庞大资金规模。

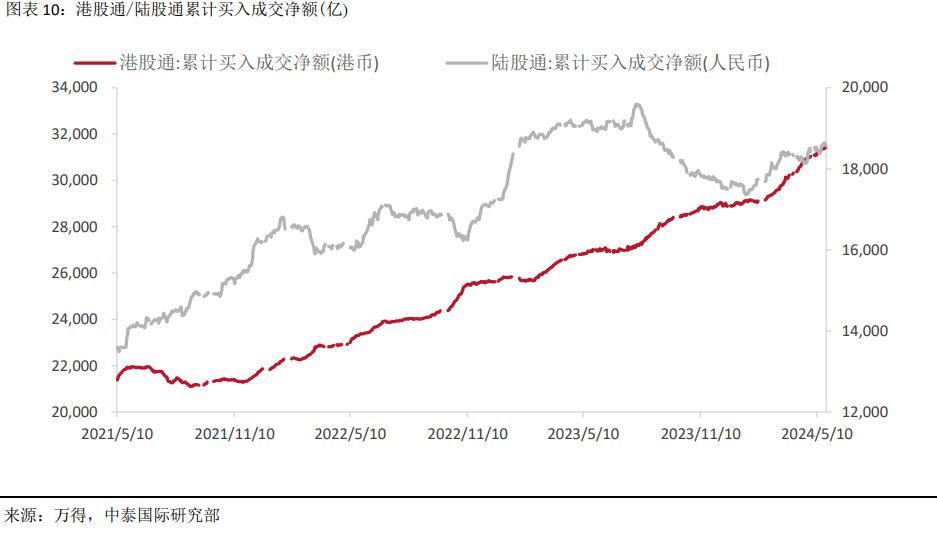

流动性追踪:南向资金流入略有缩量,北向资金净流入大幅缩量

港股通上周净流入 106 亿港元,较前一周的 186 亿港元略有缩量。在港股震荡调整情况下,南向资金仍保持净流入撑市,资金继续偏好内银股,超过 90% 的资金流量净流入中国银行 ( 03988.HK ) 和建设银行 ( 0939.HK ) ,净流出部分平台经济股和 ETF。北向资金上周仅净流入 8 亿人民币,较前一周 87 亿人民币大幅缩量,美元指数小幅转强,叠加外资趁机高台获利都是北向资金减少流入的主因。

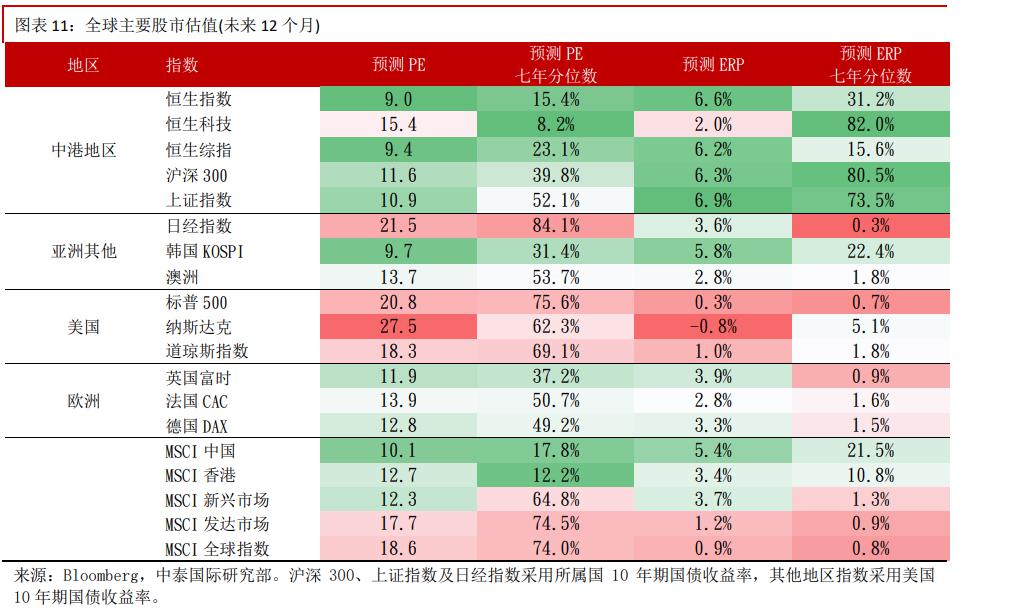

港股估值修复大半,市场风偏略有走弱

港股估值已大幅修复,恒生指数及 MSCI 中国指数的预测 PE 分别为 9.0 倍及 10.1 倍,处于 15.4% 及 17.8% 的七年分位数的位置;恒指及 MSCI 中国指数风险溢价分别为 6.6% 及 5.4%,处于 31.2% 及 21.5% 的七年分位数的位置。美元指数反弹及离岸人民币回跌均削弱港股的风险偏好,约束估值再提升的动能。后续港股的估值提升仍然需要中国基本面持续转强配合。

后续哪些板块需关注?

中泰国际指出,未来需密切关注消费品领域的 " 以旧换新 " 政策、工业品领域的 " 设备更新 " 政策,以及新一轮房地产政策组合的实施效果。对于恒生指数能否突破 20000 点大关,这将取决于企业盈利预期的上调是否能够实现。

在投资策略方面,建议投资者关注以下几类投资机会:

股价具有较高弹性、业绩超出预期,并且增加股东回报的顶级互联网企业。

能够提供高分红的石油、煤炭、电讯和电力行业。

受益于全球经济复苏的铜矿、家居家电、纺织、航运和国际消费品行业。

受到国内政策支持的顶级房地产、物业管理、代建、建材和工程机械行业,以及从投资端回暖中受益的内险行业。

目前市场表现相对落后,但具有潜力的消费电子、光伏和半导体行业。

标签: