四冲港交所,货拉拉的着急和野心

四冲港交所,货拉拉的着急和野心

文 / 窦文雪

编辑 / 子夜

货拉拉,又更新招股书了。

10 月 2 日,货拉拉母公司——拉拉科技控股有限公司在港交所更新招股书,并披露 2024 年中期业绩,联席保荐人为高盛、美银证券、摩根大通。

货拉拉招股书,图源港交所官网

自 2023 年 3 月开始,货拉拉就密集地向港交所发起冲击,其分别在 2023 年 3 月、9 月,2024 年 4 月向港交所递交了上市申请,但迟迟没有传出新的上市进展。

在频繁冲刺上市之前,货拉拉的故事一边是资本的频频押注、公司的加速扩张,另一边是消费者与货车司机的口诛笔伐。

公司自成立以来就使出浑身解数扩张,几年之内就发展成为一家业务覆盖中国 363 座城市,月活用户达 760 万,月活司机达 58 万的货运平台。

2015 年,货拉拉就吸引来了天使轮融资,在频繁冲刺上市之前就已经完成了 11 轮融资,总融资金额达 26.62 亿美元。

但 2021 年以来," 野蛮扩张 " 的红利逐渐褪去,暴露出来的安全隐患让货拉拉口碑下滑,接踵而来的疫情也让货拉拉进入调整期,直到 2024 年 4 月更新的招股书中,才披露了公司在 2023 年扭亏为盈的信息。

从最新发布的招股书业绩情况来看,2024 年上半年,货拉拉延续了 2023 年全年扭亏为盈的趋势。

招股书显示,今年上半年,货拉拉实现收入 7.09 亿美元,同比增长 18.2%;实现净利润达到 1.84 亿美元,经调整净利润为 2.13 亿美元;促成的已完成订单超过 3.38 亿笔,全球 GTV 达到 49.92 亿美元,同比增长 18.4%。

货拉拉通过混合变现模式,实现变现能力的增长,还完善了平台运营模式,形成了从下单、定价、预付款、货运匹配、订单追踪到付款结算及确认的闭环交易,一定程度上起到了平衡消费者与货车司机关系的作用。

主营业务之外,货拉拉也尝试第二增长曲线的开拓,目前已经开设了跑腿业务、着手开展对电动商用车的研发,并对信贷业务做了尝试。

做好了准备的货拉拉,这一次能顺利上市吗?

货拉拉扭亏了,第四次冲刺港交所

在过去不到两年的时间里,货拉拉几乎是无缝衔接式地向港交所递交招股书。

2023 年 3 月,货拉拉首次向港交所正式递交招股说明书,申请主板上市,由高盛、美银证券和摩根大通共同担任保荐人。

2023 年 9 月,货拉拉再次向港交所更新招股书,更新后的招股书显示,截至 2023 年 6 月 30 日止六个月,货拉拉的平台促成超过 2.6 亿个已完成订单,全球货运 GTV 达 39.27 亿美元,平均月活商户约 1220 万个,平均月活司机约 110 万名。

2024 年 4 月,货拉拉方面再次向港交所更新招股书,新增了 2023 年财务数据等相关信息。

彼时的招股书显示,2021 年至 2023 年,货拉拉收入分别为 8.45 亿美元、10.36 亿美元及 13.34 亿美元,2022 年及 2023 年收入分别同比增长 22.6% 和 28.8%;2023 年的利润为 9.73 亿美元,经调整利润为 3.91 亿美元,实现扭亏。

在最新披露的招股书中,货拉拉又更新了截至 2024 年 6 月 30 日的业绩数据。

截至 2024 年 6 月 30 日,货拉拉实现营收 7.09 亿美元,同比增长 18.2%;利润为 1.84 亿美元;经调整利润为 2.13 亿美元。

2024 年上半年,货拉拉促成订单超 3.38 亿笔,全球 GTV 达到 49.92 亿美元,同比增长 18.4%。

从最新披露的数据来看,货拉拉整体上的业绩发展趋稳。

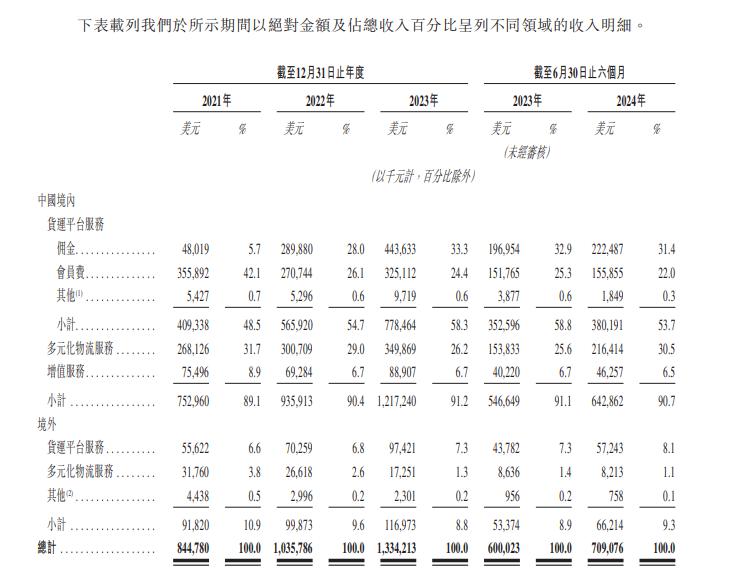

在招股书中可以看到,货拉拉的主要收入来源可以分为货运平台服务业务、多元化物流服务业务和增值服务业务三部分。

其中,货运平台服务业务是货拉拉第一大创收业务,2023 年,该项业务的占比接近 60%。该项业务收入又可以进一步细分为司机缴纳的会员费和司机完成货运订单后的佣金两个部分。

货拉拉 2021-2024 上半年收入明细,图源港交所官网

招股书显示,2021 年、2022 年、2023 年以及 2024 年上半年,公司实现佣金收入分别为 0.48 亿美元、2.90 亿美元、4.44 亿美元和 2.22 亿美元,占总营收的比例分别为 5.7%、28%、33.3% 和 31.4%。

会员费为 3.56 亿美元、2.71 亿美元、3.25 亿美元和 1.56 亿美元,占总营收的比例分别为 42.1%、26.1%、24.4% 和 22.2%。

对于佣金逐年升高,会员费逐年降低的情况。货拉拉在招股书中也有介绍称,公司采用了混合变现的模式,通过司机会员费及佣金结合的方式产生收入,使公司能够有效地将 GTV 增长转化为收入增长。

也是由于混合变现模式的使用,让货拉拉实现了变现率的增长,这也是其能够实现扭亏为盈的原因之一。

招股书显示,货拉拉在中国内地的货运平台服务变现率由 2021 年的 7.6% 增至 2023 年的 10.3%,货运平台服务毛利率由 2021 年的 58.8% 增加至 2023 年的 80.6%。

2023 年上半年至 2024 年上半年,货拉拉的货运平台服务变现率由 10.3% 微降至 9.7%,货拉拉称,部分原因是公司于 2024 年上半年持续审视变现策略,并据此策略性地调整向少数司机收取的费用,以加强与相关司机的合作。

图源货拉拉官方视频号

同时,货拉拉也开始通过控制营销开支和精简员工架构来控制成本。

2023 年,货拉拉的销售及营销开支为 179.2 百万美元,相比 2022 年的 198.2 百万美元减少了 9.6%。

招股书显示,该减少是由于海外广告活动减少,导致其他销售及营销开支由 2022 年的 31.4 百万美元减少至 2023 年的 19.7 百万美元。

同时,货拉拉的员工成本也由 2022 年的 29.9 百万美元减少至 2023 年的 21.6 百万美元。

此外,也有报道称货拉拉对此前的补贴策略进行了缩减。

根据 21 世纪经济报道,一家互联网货运平台从业人士表示:" 货拉拉递表以后,行业有些变化,以前往外撒的补贴在降低,正在变‘健康’。"

积极谋求上市的货拉拉,必须积极地交出一份又一份亮眼的成绩单。

货拉拉的规模故事,性感吗?

根据弗若斯特沙利文测算,在闭环货运 GTV 口径下,货拉拉是 2024 年上半年全球闭环货运交易总值最大的物流交易平台,市场份额达到 53.9%。

回看货拉拉的发展历程,可以看到其进行过一段时间的野蛮生长。

2013 年,货拉拉创始人周胜馥厌倦了赌场的 " 零和博弈 ",决定创业。他看到了互联网发展为货运服务带来的商机,拿着赌博赚来的 " 第一桶金 ",创立了货运平台 EasyVan,也就是货拉拉的前身。

成立第二年,货拉拉就进入了内地市场,主要提供同城、跨城货运服务。

彼时,国内同城货运的赛道上已经聚集了 58 速运、一号货车等玩家,因此货拉拉开始通过各种方式 " 抢人 ",并让行走的车贴,成为自己的宣传语。

据了解,司机如果要在货拉拉平台上拉货,就需要贴上 " 货拉拉 " 字样的车贴,如果不贴,司机则需要付出更高的抽成(信息费)。

图源货拉拉官方微博

在快速扩张下,2021 年 3 月,货拉拉官方披露,其业务覆盖中国 363 座城市,月活用户达 760 万,月活司机为 58 万。

隐患也随之而来。2021 年,一则 "23 岁女生在货拉拉车上跳窗身亡 " 的消息,让货拉拉陷入舆论风暴;又由于平台机制的不完善,即便是成为平台司机也不一定能抢到单,投诉货拉拉的平台司机甚至一度比消费者还要多。

随后的几年,货拉拉受到疫情的影响、对手的冲击以及舆论等因素,进入了自我完善和调整期。

近几年,货拉拉不断发展变化,形成了 " 闭环交易 " 模式,这种模式能够实现从下单、定价、预付款、货运匹配、订单追踪到付款结算及确认的闭环交易,即司机完成运输订单并确认交易完成后,商户可以按约定的价格安全地在平台结算付款。

招股书中的货拉拉闭环交易模式图解,图源港交所官网

消费金额更加透明,消费者不需要担心货车司机提供预算以外的服务而产生新的服务费,货车司机接不到单的压力也有所下降,用户的留存率和粘性自然就得到了提高。

根据最新的招股书显示,货拉拉的平均月活商户由 2021 年的 960 万个,增加至 2024 年上半年的 1520 万个,平均月活司机由 2021 年的 82 万名,增加至 2024 年上半年的 140 万名。

根据弗若斯特沙利文的资料,货拉拉是 2024 年上半年全球平均月活商户最多的物流交易平台。

不断完善自身建设之外,货拉拉自成立以来就颇受资本市场的喜爱。

目前,货拉拉已经完成了 11 轮融资,吸引了包括清流资本、红杉中国、高瓴等资本青睐,总融资金额达 26.62 亿美元。

最近的一次融资发生在 2021 年 10 月,融资金额为 15 亿美元,吸引了包括博裕资本、红杉中国、高瓴资本在内的大外资参投。

这轮融资完成后,货拉拉的估值来到了 100 亿美元。

招股书显示,货拉拉在上市前的股东架构中,周胜馥通过直接及家族信托间接持有所有的 A 类股,占全部已发行股份的 25.05%;高瓴资本合计持股 9.67%;红杉中国合计持股 4.63%;红杉资本合计持股 4.48%;顺为资本合计持股 6.91%。

货拉拉冲刺上市,早已在多轮的融资中成为了必然选项。

多元化业务能否走通,是未来发展关键

除了主营业务外,货拉拉还辐射出了越来越多的第二增长曲线,意图发展成为一个综合物流服务平台。

招股书显示,货拉拉的业务范围已拓展至同城和跨城货运、企业版物流服务、搬家、零担、跑腿、汽车租售及车后市场服务。

2024 年上半年,货拉拉中国境内营收中,多元化物流服务收入占比达到了 30.5%,较 2023 年同期增长了 4.9 个百分点。

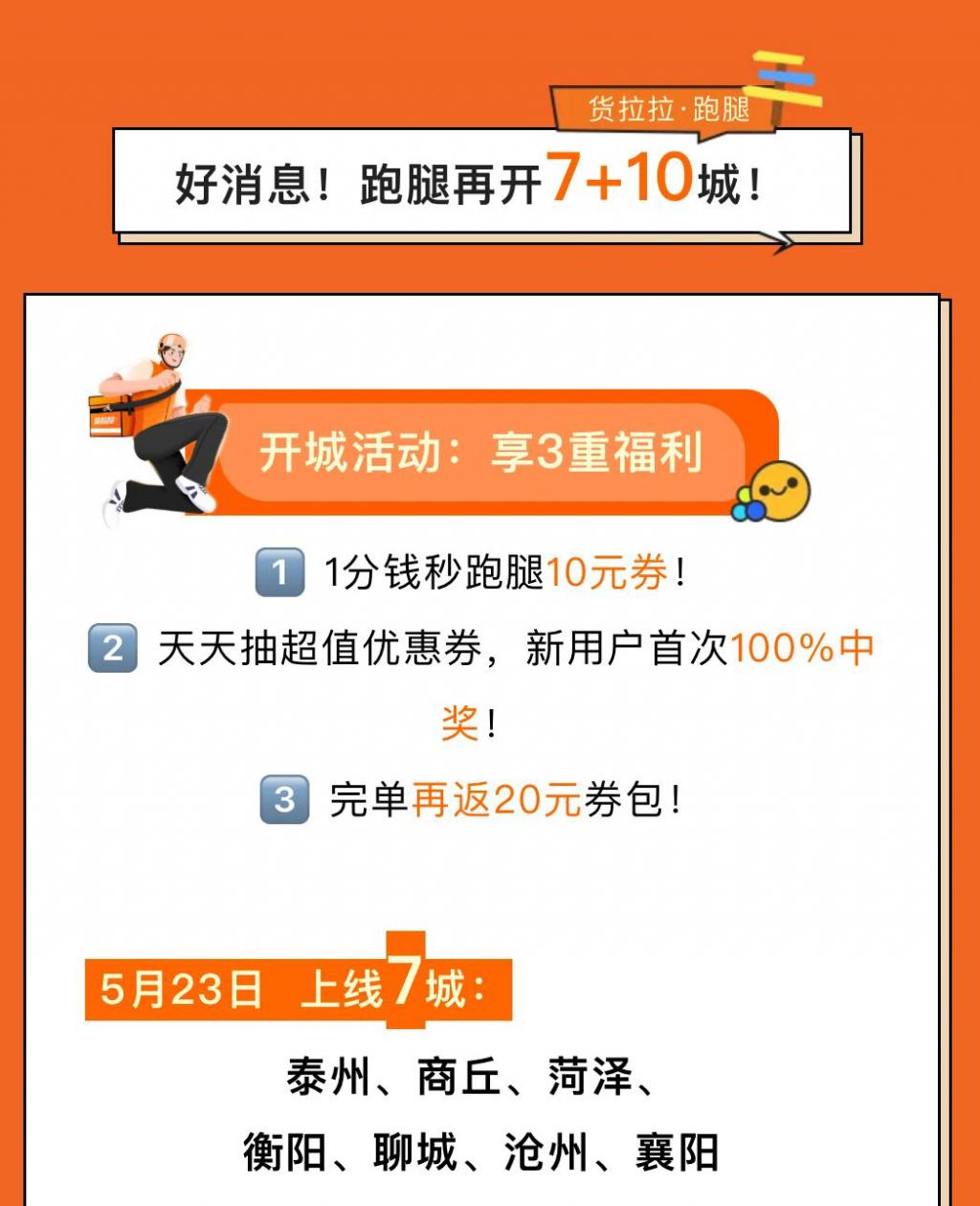

具体来看,货拉拉在 2023 年 3 月正式宣布跑腿业务上线。

根据彼时货拉拉发布的公告显示,货拉拉跑腿打出了 " 一对一配送,小件大件都能送 " 的口号,并开放了城市助力通道,城市助力值达到 20 万即可开城。

除此之外,货拉拉跑腿骑手招募的公告中,还为骑手提供了限时 0 抽佣、0 押金、无需缴纳押金 / 培训费、开城后零门槛接单等福利。

截至 2024 年 1 月底,货拉拉跑腿已经上线 62 城,今年的 3 月和 5 月,货拉拉都发布过跑腿的新开城公告。

货拉拉新开城公告截图,图源货拉拉官方微信公众号

另外,货拉拉的造车传闻也随着招股书的披露而得以证实。

2021 年,货拉拉就传出了造车的传闻,根据其 2021 年 8 月发布的招聘公告显示,货拉拉正在招聘造车产品经理、算法工程师等岗位。

在其第一次向港交所递交的招股书中,货拉拉就曾披露过," 公司正在利用从现有车辆租售服务经营取得的知识及专门知识开拓新商机,如电动商用车的研发 " 的信息。

如今,这条信息也尚未更改。

2022 年 7 月,重庆高新技术产业开发区管理委员会宣布,货拉拉以总投资 105 亿元拟在重庆高新区直管园范围内设立汽车中国总部,布局建设包括整车研究院、智能网联中心、供应链及大制造协同中心等。

另据企查查信息显示,2023 年 10 月 24 日,货拉拉汽车服务有限公司全资控股的一家名为厦门多拉新能源汽车科技有限公司成立,经营范围包括技术服务、开发,新能源汽车整车销售,新能源汽车生产测试设备销售等方面。

除此之外,货拉拉还布局了互联网信贷业务。

2024 年 5 月,货拉拉上线借款产品 " 圆易借 ",根据 21 世纪经济报道,彼时货拉拉 App 内信息显示,圆易借最高额度 20 万元,年化利率 10.8% 起,目前已合作马上消费金融等头部持牌机构。

图源圆易借官方微信公众号

从货拉拉当下的情况来看,主营业务的成本已经很难持续降低了。

作为一家货运平台,货拉拉一方面要通过优惠政策、完善服务来继续抢夺市场,另一方面还要花费成本来维护司机,因此,想要持续盈利,并实现利润的进一步增长,第二曲线能否成长成为了关键因素。

但不管在哪一个赛道上,货拉拉都面临着激烈的竞争和挑战,无论四冲上市能否成功,货拉拉都必须全力奔跑。

(本文头图来源于货拉拉官网。)

标签: