Counterpoint:2024-2030 年全球联网汽车出货量将超 5 亿辆

Counterpoint:2024-2030 年全球联网汽车出货量将超 5 亿辆

预计到 2030 年,新售出的联网汽车中约九成将具有前装 5G 网络连接功能。

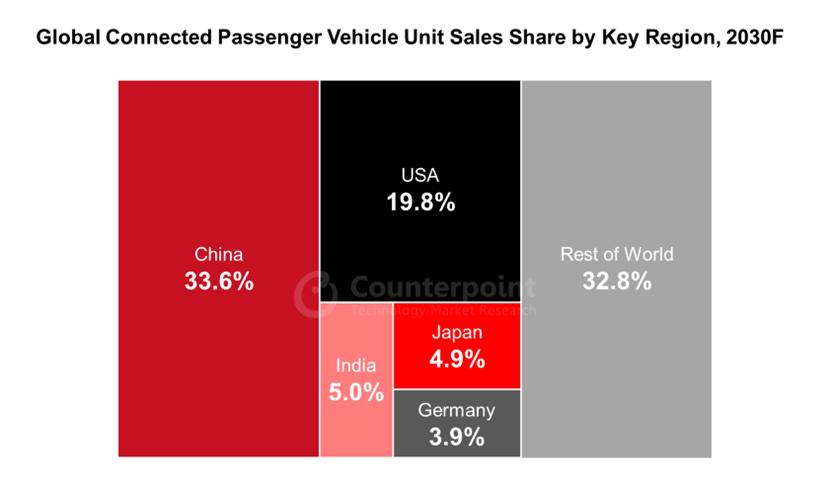

中国有望引领全球联网汽车销售市场,紧随其后的是美国、印度、日本和德国。

电气化、自动驾驶和先进信息娱乐功能是推动汽车连接性增长的主要因素。

随着电动传动系统、人工智能自动驾驶、先进 HMI、实时高清地图和信息娱乐系统等各种先进功能的结合,整个汽车行业正走向颠覆。所有这些功能都需要活跃、稳定、低延迟和高带宽的蜂窝网络连接。5G 技术的引入正是为此,它添加了另一个技术层面,将这些功能结合在一起。

在过去十年中,4G 是通过 NAD 模组前装嵌入汽车的主要蜂窝网络连接制式,主要用于远程信息处理、安全和紧急呼叫等场景。然而,未来十年上市的汽车用例将需要 5G 连接来满足新的高级移动用例。根据 Counterpoint 最新智能汽车研究报告,目前每售出三辆汽车中就有两辆已经具备前装联网连接功能,到 2030 年这一比例将几乎增长到 100%。在 2024 年至 2030 年间售出的所有联网汽车中,前装联网 5G 汽车的累计销量将占到近一半。

目前,德国在联网汽车渗透率方面处于领先地位,但预计中国将在 2028 年实现 100% 的联网汽车渗透率。这一发展使中国有望在 2030 年引领全球联网汽车销售市场,紧随其后的是美国、印度、日本和德国。预计到 2030 年,这五大国家将合计占全球联网汽车销售总量的三分之二以上。

数据来源:Counterpoint Research 全球联网汽车预测

Counterpoint 研究公司高级分析师 Soumen Mandal 评论区域动态时表示:" 中国正计划主导联网汽车市场,这得益于电动汽车、C-V2X 和其他联网信息娱乐功能的快速普及。比亚迪、蔚来、小鹏汽车和理想汽车等中国电动汽车制造商正努力使其产品区别于传统厂商,并扩张到国际市场。"

Mandal 补充说:" 在美国这个全球第二大联网汽车市场,增长将主要由车辆到其它设备的通信和 L2+ 级自动驾驶等先进安全功能的采用所驱动。电信巨头 AT&T 走在联网汽车领域的前列,而 Verizon 和 T-Mobile 等竞争对手正努力通过预测性维护、服务调度、远程诊断、实时地图和内容平台等功能来抓住创收机会。"

" 印度将在 2023 年至 2030 年期间联网汽车销售增长最快。印度汽车制造商正逐渐追赶国际同行,并通过增强其数字产品来改善驾驶体验," Mandal 说道。

Counterpoint 研究公司高级分析师 Parv Sharma 评论连接趋势时表示:" 目前,超过 96% 的联网汽车使用 4G 网络,而 5G 仍在普及过程中。5G 远程信息处理设备价格较高、缺乏 5G 基础设施以及缺少杀手级用例是 5G 在这个十年里早期增长缓慢的主要原因。"

" 然而,随着 5G 覆盖范围的扩大和 L3+ADAS 的引入,5G 在联网汽车中的应用将在这个十年剩下的时间里迅速普及。5G RedCap 技术将在 2026 年上市,它也将应用于低端汽车,从而更快地推动大众市场采用 5G。我们预测,到 2030 年,几乎 90% 的售出汽车将拥有 5G 连接功能。"

标签: