新造车 11 月销量:华为凶猛,小鹏超蔚来

新造车 11 月销量:华为凶猛,小鹏超蔚来

图片来源 @视觉中国

文 | 定焦,作者 | 温故,编辑 | 方展博

12 月 1 日,新造车企业陆续公布了 11 月的交付量成绩。

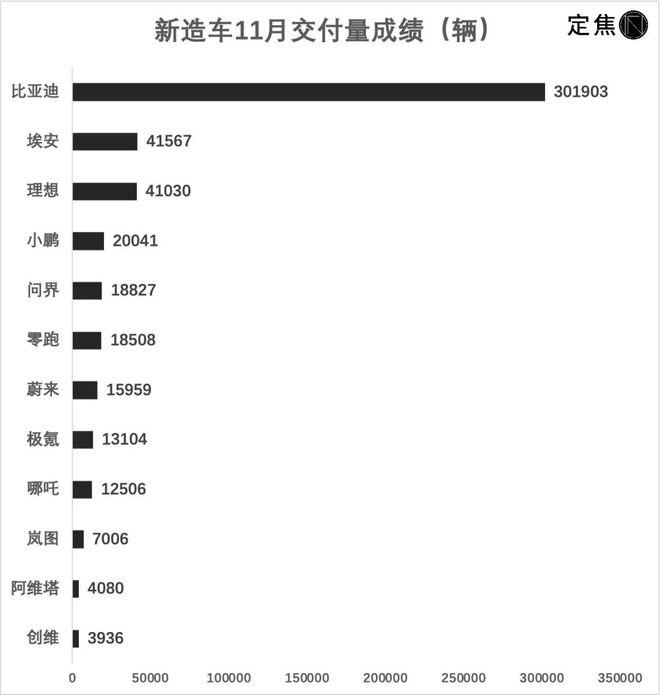

理想、埃安继续保持在 4 万辆以上,小鹏擦着边过了两万辆,蔚来在 1.5 万辆的关口徘徊,去年的新势力销冠哪吒的排名跌落至五名开外。

最大的亮点在问界," 起死回生 " 后在 11 月交付超过 1.8 万辆,预估 12 月即可冲破 2 万辆。零跑也稳在了 1.8 万辆以上,择机冲刺 2 万辆大关。

最稳的当属比亚迪,11 月销售 30.2 万辆,真正的遥遥领先。比亚迪还在降价,针对 12 月推出 5 千到 2 万元不等的限时优惠,秦 PLUS 的售价甚至降到了 9 万元以下。

总体来看,11 月的交付量与 10 月相比增长不明显,个别车企的排名座次有所变化,整体格局相对稳固。

这次成绩单公布后,车企们就要为 2023 年剩下的一个月全力冲刺,能否完成全年 KPI,就在此一举了。

蔚来、小鹏的 2 万关卡

月交付 2 万辆,是所有新造车企业必经的一道关卡。不论是理想,还是蔚来、小鹏,都曾将其作为一个重要的阶段性目标。它的象征意义甚至要大于实际意义。

尤其对于蔚来和小鹏而言,能否月销两万辆至关重要。

11 月小鹏交付 20041 辆,虽然刚刚过线,但好歹坐实了月销 2 万的名头。这是小鹏第二次月交付过 2 万,上一次是 10 月—— 20002 辆。

为了擦线过关,小鹏拼了全力。10 月的时候就有部分车主说,小鹏销售在月底私自激活了自己的车,以完成交付冲量。

销量过关后,董事长何小鹏说话都有了底气,甚至开始怼华为。在 11 月初的一个采访中,何小鹏直言友商(问界)讲的 AEB 就是造假。小鹏的人还专门去问了,发现 " 它(问界)的 AEB 根本不能开,路上误刹车的情况太多了 "。

这惹恼了余承东,两人围绕 AEB,展开了一场激烈的隔空论战,吸引了一群吃瓜群众。当然,最后的结局完全可以预见:握手言和,论战输赢不重要,赢了关注度才是王道。

小鹏现在的确有张扬的资本。虽然公司还亏钱,但销量正在节节攀升,要知道今年 1 月小鹏只交付了 5000 多辆,整个上半年没有一个月交付过万。从坑里爬出来后,小鹏拿到了大众集团的战略投资,对小鹏 G9 进行了改款,大批量交付小鹏 G6,还发布了首款 MPV 车型小鹏 X9。

11 月,小鹏 G6 交付 8750 辆,创历史新高。在纯电 SUV 的赛道(不包含增程),这个成绩算不错了。

小鹏 " 涅槃重生 ",蔚来则正在寒冬中。

11 月蔚来交付 15959 辆,不上不下,距离 2 万辆的目标还有一段路要走。董事长李斌不止一次在公开场合说过,今年下半年要实现平均月交付 2 万辆,现在来看,蔚来只有一次完成目标—— 7 月交付 20462 辆。

7 月能达标,是因为 6 月降了价。当时蔚来新车价格全系下调 3 万元,换电权益跟新车不再捆绑销售,给了用户更多选择,由此让新款 ES6 狠狠冲了一把销量。新款 ES6 在那个月交付了 11118 辆,成绩相当亮眼。

ES6 现在依然是蔚来的销量担当,但后劲不足,降价带来的增长没有持续太久,而其他车型的销量又不给力。

7 月之后,蔚来每个月的交付量整体是下滑的,过去 3 个月一直维持在 1.6 万辆上下。跟 10 月相比,蔚来在 11 月的交付量小幅下滑,这在新造车企业中并不多见。

很多人都说蔚来的摊子铺得太大,造电池、做芯片、发手机,钱都花在了刀背上。之前李斌一直嘴硬不承认,坚决不接受别人教他做 CEO。现在,蔚来开始裁员了。

根据李斌在 11 月初发布的内部信,蔚来接下来将把重复建设的部门与岗位合并,取消低效岗位,推迟和削减 3 年内不能赚钱的项目投入。这一番调整下来,要减少 10% 的岗位,对应接近 3 千名员工。

蔚来上一次如此大规模裁员,还是在 2019 年的现金流危机中。这一次蔚来遇到的问题或许没上次严峻,毕竟公司账上还有钱,但这些钱能烧多久是个问题。

蔚来的工厂问题依然悬而未决。在头部造车新势力中,蔚来是唯一仍在代工的车企,没有获得独立造车资质。之前一直给蔚来代工的江淮汽车,在 10 月下旬发公告称要把蔚来的两座工厂卖掉。在 12 月 1 日公布销量这一天,江淮汽车又发公告称,与华为签署《智能新能源汽车合作协议》,江淮汽车将总体负责合作车型的产品开发。

蔚来的造车资质和工厂问题,是影响接下来销量的最大不确定因素。

华为日益壮大的 " 朋友圈 "

整个 11 月,汽车圈最活跃的玩家当属华为。

先是余承东与何小鹏隔空互怼,一手打击友商一手宣传自家的 AEB;然后华为将智选车业务升级为 " 鸿蒙智行 ",同时发布跟奇瑞合作的首款车型智界 S7;紧接着一辆问界 M5 试驾车出事故,AEB 居然没有识别,余承东出来回应说是司机误把油门当刹车踩;随后华为车 BU 从华为剥离并独立融资,向几家传统车企发出成立合资公司的邀请。

这一系列事件中,首先值得关注的是问界的发展。问界是华为智选车模式合作之下的第一个品牌,也是目前 " 含华量 " 最高的新造车品牌。

11 月,问界交付新车 18827 辆,创造历史新高。而根据问界最新发布的战报,新 M7 的大定数量已经突破 10 万辆,现在唯一限制问界的就是产能。

按照产能预估,问界 12 月可交付新车 2.3 万辆,明年起单月交付能力预计将达到 3 万辆。

通过新 M7 这一款车,华为彻底把问界品牌盘活了。

当然,争议依然存在。不只是何小鹏对余承东口中的 " 遥遥领先 " 不服气,很多人也对其夸大的营销表示质疑。

东莞的那辆问界 M5 试驾车,在倒车时突然加速,后轮直接 " 骑上 " 了一辆停在路边的比亚迪车顶,让前几天余承东刚说出口的 " 倒车想撞都难 " 略显尴尬。华为的过度宣传已经给外界造成了误解,就像前几年车企鼓吹的智能驾驶,看似无所不能实则有很多局限性。今天华为 " 全向防碰撞 " 的 AEB,同样有很多限定条件。

当然对于华为来说,这都是次要的,它正忙着扩大 " 朋友圈 "。

在问界之外,华为打造了一个庞大的 " 界 " 家族。天眼查显示,华为还申请了包括慧界、享界、揽界、郝界、和界、轩界、腾界、向界等 " 界字辈 " 的商标。问界是华为与赛力斯合作的产物,智界的合作对象换成了奇瑞。

余承东曾经坚持的华为智选车模式,终于被验证是最适合的。现在这个模式被升级为鸿蒙智行,合作伙伴包括赛力斯、奇瑞、北汽、江淮。

问界逆袭之后,传统车企开始放下 " 灵魂之辩 ",接受现实,华为车 BU 最终也不得不走上独立发展、与车企广泛合作的道路。

根据华为财报,智能汽车解决方案 BU 成立至 2022 年底,累计投入已达 30 亿美元,今年上半年的收入仅 10 亿元。这是华为体系内亏损最多的一块业务。

华为与长安汽车在 11 月 26 日发布公告,称双方拟成立一家新的合资公司,业务范围包括智能驾驶解决方案、智能座舱、智能汽车数字平台、智能车云与智能车灯等,华为将专用于目标新公司业务范围的相关技术、资产和人员注入至该公司。新公司将对外开放融资,长安汽车计划入股,但占股不超 40%。

不只是长安,其他车企也有机会参与。赛力斯在第一时间发声明,说已经收到华为的邀请,正积极推进合作事宜。江淮汽车也表示,与华为签署了合作协议,将推进合作车型的产品开发。

这种合作方式在汽车行业是前所未有的。问界不再是唯一,更多的新车型正在路上。

二梯队仍需努力

造车二梯队的交付量在 11 月变化不大。

零跑交付 18508 辆,表现较好。虽然只比 10 月多出 306 辆,但稳在了 1.8 万辆以上,而且有望在 12 月突破 2 万辆。

不过这其中值得注意的一点是,零跑过去几个月的销量增长是来自 T03,而不是零跑努力宣传的 C 系列车型。T03 是一款售价不到 10 万元的微型车,不论在品牌调性还是市场布局上,都不是零跑侧重的方向。

零跑一直想提升 C 系列车型的销量占比,但过去连续 3 个月,C 系列车型的销量都徘徊在 1.2 万辆左右,增量全部来自 T03。对于转型过程中的零跑而言,销量提升很重要,车型结构同样重要。

极氪的增长势头有所放缓。自从 7 月突破 1.2 万辆后,极氪徘徊了 3 个月,才在 10 月勉强突破 1.3 万辆,11 月环比增长只有 27 辆。

极氪 001 之外,极氪的另两款车极氪 009 和极氪 X,销量不温不火。这是限制极氪增长速度的一大原因。10 月底发布的售价 76.9 万元的极氪 001 FR,也不是一款能走量的车型。

根据极氪向美国证券交易委员会提交的 IPO 招股书,去年极氪营收 318.99 亿元,净亏损 76.55 亿元,今年上半年营收 212.7 亿元,净亏损 38.71 亿元。有消息称由于市场人气疲软,极氪已暂停在美国 IPO,极氪紧急回应称各项筹备工作正在有序推进中。

另外两个值得关注的品牌是哪吒和岚图。

哪吒是去年造车新势力的销冠,今年增长乏力。过去半年,哪吒的月交付量几乎没有增长,11 月交付 12506 辆,不仅落后于蔚小理,更是不如零跑、极氪。

跟零跑相比,哪吒似乎被甩开了半个身位。零跑提前在港交所上市,完成了车型结构调整,销量持续提升,哪吒各方面都显得慢一拍。虽然哪吒出海东南亚取得了一定成绩,但对整体销量影响有限。

岚图一直是公布月度销量最积极的品牌。从今年 1 月的 1000 多辆,到 11 月的 7006 辆,岚图今年进步很大。变化发生在过去四个月,自从 8 月突破 4000 关口,随后岚图每个月都能创新高。

这一方面得益于岚图 FREE 的增配降价,另一方面是因为岚图梦想家的热销。作为一款新能源 MPV,岚图梦想家在过去几个月交付量都在 2000 辆以上,10 月超过 3000 辆,超过极氪 009。在 MPV 这个相对小众的赛道,岚图梦想家占据了一定先发优势。

不过,新能源 MPV 很快就要卷起来了。除了腾势,理想、小鹏也加入了战局。

理想 MEGA 是理想推出的一款 MPV,也是理想的首款纯电产品,已经在 10 月下旬开始预热。11 月 17 日开幕的广州车展上,理想 MEGA 正式亮相并开启预订,预售价在 60 万元以内。这款车将于 12 月上市,明年 2 月下旬开启交付。

在广州车展上一同亮相的还有小鹏 X9,这是小鹏首款纯电 MPV 车型,亮相当日即开启预售,价格为 38.8 万元起,新车预计明年 1 月交付,正好卡在理想 MEGA 之前。有了小鹏 G9 的前车之鉴,这次小鹏学聪明了。

随着前 11 个月的交付量出炉,2023 年的全年成绩基本可以预估出来了。接下来的一个月,还会有变量吗?

标签: