老会计总结:五步出纳建账!新手小白看了也能轻松掌握

老会计总结:五步出纳建账!新手小白看了也能轻松掌握

会计人员在刚开始的时候从事的都是出纳工作,出纳一般编制的都是库存现金日记账和银行存款日记账两种,并且每日终了都要核对。小编也是会计专业,刚开始对出纳建账也是马马虎虎,搞不清楚。在公司实习的时候,老会计总结的五步出纳建账,给我看了之后轻松掌握!接下来小编分享给大家!

一、认识账簿

由于各个企业实际情况不同,账簿的表现形式、内容、用途及登记方法也就不同,为了清楚掌握各个账簿与企业经济业务之间的勾稽关系,账簿也按照不同的分类方法,分为很多种,其分类情况大致如下图:

二、账簿启用与登记

(一)账薄的启用

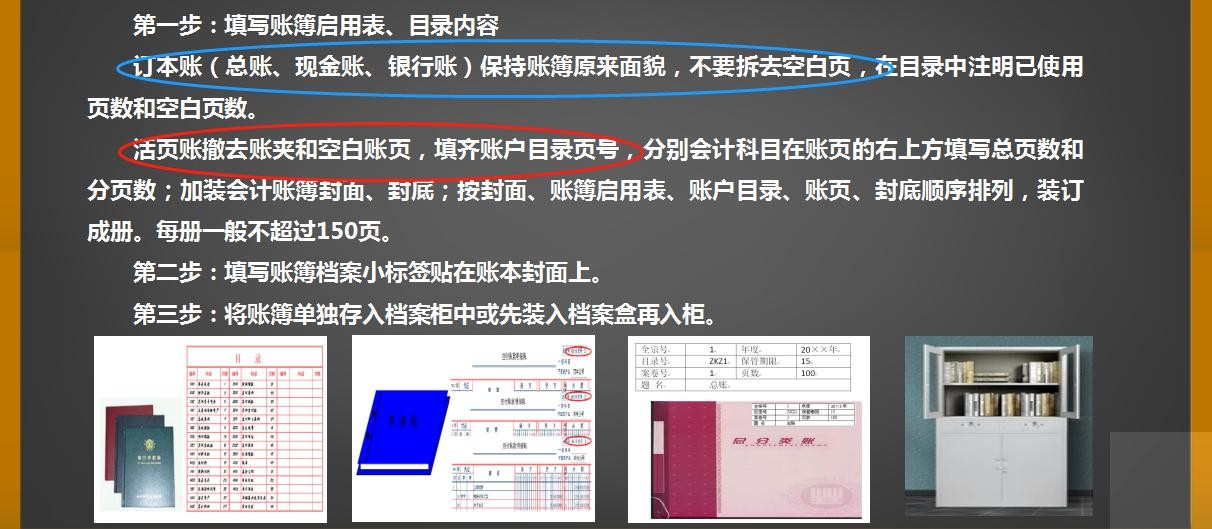

新企业纳税人应当在领取营业执照之日起15日内按照规定设置相关账簿。其中日记账必须采用订本式。企业出纳在购得现金日记账账簿以及银行存款日记账簿启用时,对于账簿扉页的“账簿使用登记表”必须逐项如实填写。注意:启用订本式账簿,应当从第一页到最后一页编订页数,不得跳页、缺号;使用活页式账页应当按账户顺序编号并须定期装订成册。

(二)账薄的登记

1.账簿登记需要正确、及时

2.账簿登记要字迹清晰整齐

3.账簿登记要连贯

三、出纳建账

(一)现金日记账

(二)银行存款日记账

四、对账、结账

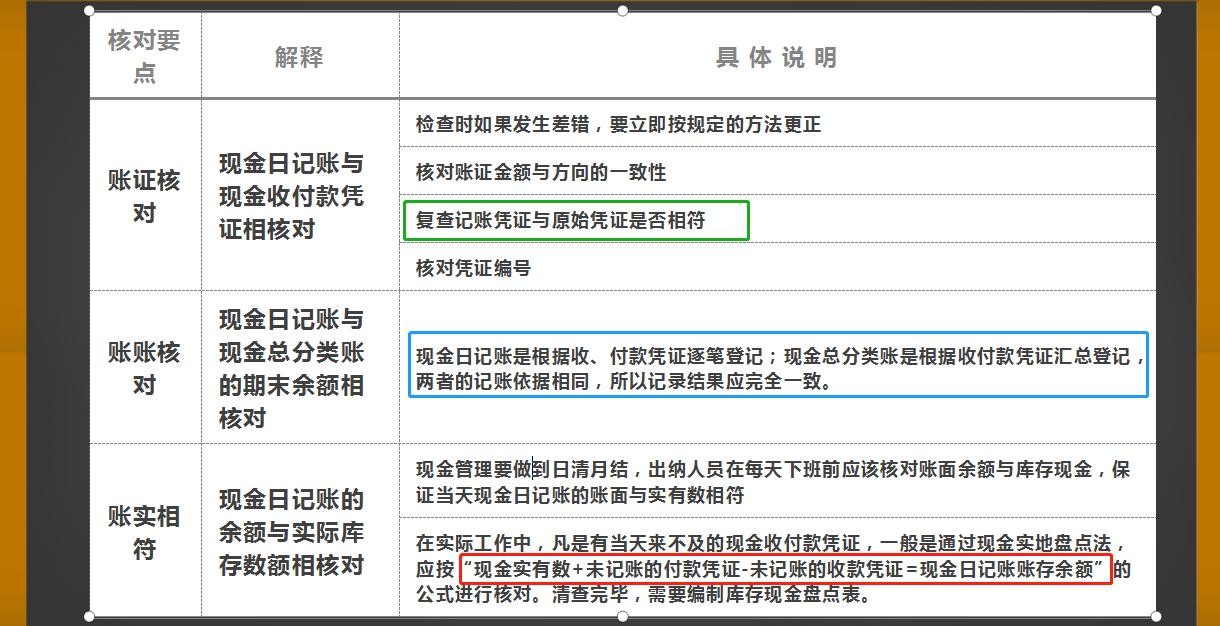

(一)对账

(二)结账

出纳人员的结账分为曰结、月结、季结和年结四种,一般采用划线结账法,就是在结账的会计期间的最后一笔记录之下,结出本会计期间内的本期发生额和期末余额,并通栏划单红线(月结或季结)或双红线(年结),表示会计期间账簿记录已经结束。若无余额的,可在“借或贷”栏内注明“平”字,并且在“余额”栏内注明“θ”符号(即在0上划一横)。

五、编制出纳报表

出纳人员记账后,应根据现金日记账、银行存款日记账、有价证券明细账、银行存款对账单等核算资料,定期编制“出纳报告单”和“银行存款余额调节表”,报告本单位一定时期现金、银行存款、有价证券的收、支、存情况,并与总账会计核对期末余额。

因篇幅有限!!!无法展示全部,持续关注【会计小世界】,更多会计干货分享给你们!

标签: